持有美国犹他大学经济学博士、硕士及北京外国语大学学士学位。他对亚洲地区的经济极有研究,尤其对中国经济的见解更为深入。陶博士曾就1997年亚洲金融风暴及2004年中国宏观调控等问题作出前瞻性分析和预警。 陶博士过去于多家国际及知名的金融机构出任亚洲区经济研究部及中国研究部主管,工作地点遍及中国、美国及日本,自1994年起获派驻于香港任职。

特朗普打响了贸易战的第一枪,本周市场会尝试为他的关税政策的深度和广度定价。上周风险资产有两条主线,第一是美国总统特朗普威胁对几大贸易伙伴施加关税,带来重大不确定性。第二是一家中国公司发布了自己的AI大模型并开源,令市场重新审视AI大模型的成本和路径。与此同时,美国联储宣布不作利率调整,日本银行调高利率,欧洲央行不再与联储同步,继续减息。

受到中国AI的冲击,Nasdaq和S&P500上周同告失守,欧洲尽管经济增长不济,股市却出现反弹。被贸易战所困扰,全球各大货币汇率多贬值,日元却因加息而上扬。联储暂停减息靴子落地,两年期国债收益率下滑。担心加墨能源遭加税,石油价格继续下挫。黄金表现靓丽,创下历史新高,比特币亦创历史新高。关税忧虑下,恐慌指数处在近年相对高位。

美国经济在去年第四季度继续扩张,GDP环比折年率录得2.3%的增幅,略弱过彭博社的经济分析师的预测中位数,明显弱过第三季度3.1%的增长。美国维持较高增长主要得益于强劲的个人消费,这在生活成本上涨、企业投资下降的情况下,显得尤其可贵。过去两年被喊过无数次的衰退“狼来了”,再次消失得无影无踪。

消费支出占美国经济活动总量大约三分之二,个人消费以4.2%的速度上升,远远高于预期的3.2%和上期的3.7%。大宗购买尤其活跃,汽车销售更创下了2021年5月(美国疫情开放后)的最佳纪录。非住宅固定投资和企业设备支出均出现下降,不过波音罢工是一个重大噪音。库存是第四季度最大的拖累,拉下GDP大约一个百分点。

另一个数据公布显示,美国十二月核心PCE环比升0.2%,同比2.8%,两者均符合市场预期。这个联储最看重的物价指标没有出现类似CPI数值上的反弹,事实上如果合计三个月核心PCE,该指标已经达到2.2%,接近联储设定的2%的政策目标。

以上数据反映出三个特点,1)美国消费依然非常强劲,并支撑着整体经济。就业市场处在软着陆状态,工资增长放缓但没有影响消费者的心情。2)美国经济增长被低估了,库存因素和罢工因素消失之后,增速可以回归本来面目。3)通货膨胀形势处在相对微妙的状态,不同指标所指的方向不同,不过实际差异不大,给了联储选择减息或暂停的双向便利。

联储FOMC一月会议决定暂停减息,主席鲍威尔直言强劲的经济状况使得决策者“不急于改变政策立场”。美国目前的情况下,的确货币政策有足够的空间停一停,以观察代替行动。此时此刻联储在观察的主要不是经济,而是特朗普政府的新政策。

鲍威尔在记者会上拒绝评论特朗普的言论,声称新政府的政策“不是我们去批评或赞扬的”,不过这一定是联储私底下感到最担心和最不可捉摸的。特朗普的财政政策、关税政策、移民政策、能源政策和去监管承诺都可能对物价走势带来直接、长远的冲击,于是货币当局唯有在坚持政策独立的旗帜下,以不变应万变,谋定而动。

特朗普就没有那个耐心,在FOMC宣布利率决定后不久,便在社交媒体上抨击联储,指责他们过多地关注“多元、平等、包容“,没有聚焦在物价上,而高通胀本身就是联储自己政策导致的恶果。笔者相信,特朗普意识到自己没有办法移除鲍威尔,但是不会停止明的暗的政策干预。鲍威尔公开场合一定坚持独立性,不过从思想到决策不可能不受到极端施压的困扰。

笔者认为,联储最少需要三个月的观察期,更可能需要六个月,坐等新政府政策落地,并在物价数据上反映出来。除非美国经济突然大幅失速或资本市场暴跌,联储会等到特朗普政策显影,变得可分析、可量化之后,才会考虑下一步利率动作。至于结束收缩资产负债表的讨论仍可以进行,预计在第二季度实施。

白宫宣布对墨西哥和加拿大进口品征收25%进口关税(加拿大石油10%),中国进口品加征10%。三国是美国最大的进口国,合占美国总出口42%,表明了特朗普兑现选举承诺的决心。相信这只是全球贸易战的一个开场,但也是一个划时代的变化,标志着美国主导的战后全球贸易秩序坍塌了。特朗普在其第一任内也祭出了关税杀器,不过主要是针对个别国家和个别产品。

这次不同了。首先,他会运用关税武器塑造对美国最有利的双边贸易协定,摒弃多边贸易框架。其次,他打算利用关税引导制造业重回美国,而此被上升到国家安全的高度。三者,他以国家资本主义的方式管治,权利大幅度集中,手段趋于极端,这是对美国治国理念的一次重大修正。最后,关税不仅被用来调整贸易赤字、重塑产业链,还被用在地缘政治布局上。

不过看起来,关税是特朗普的工具,而不是最终目的。预计他会以“关税递增”的方式,持续地极端地施压,既有胡萝卜又有大棒,最终在他四年任期结束前,与个别国家、欧洲、北美贸易伙伴达成一系列“重大交易”。从商人思维看,这是顺理成章的,但不知他是如何预判其它国家的反击意愿和美国经济的适应能力。

本周聚焦三件事,1)市场如何评估、定价特朗普政府的关税行动。2)美国就业数据,非农预计增加210K职位,vs市场预期的165K。3)英国央行议息,料跟随欧洲央行降息25点。

本文纯属个人观点,不代表所在机构的官方立场和预测,亦非投资建议或劝诱。

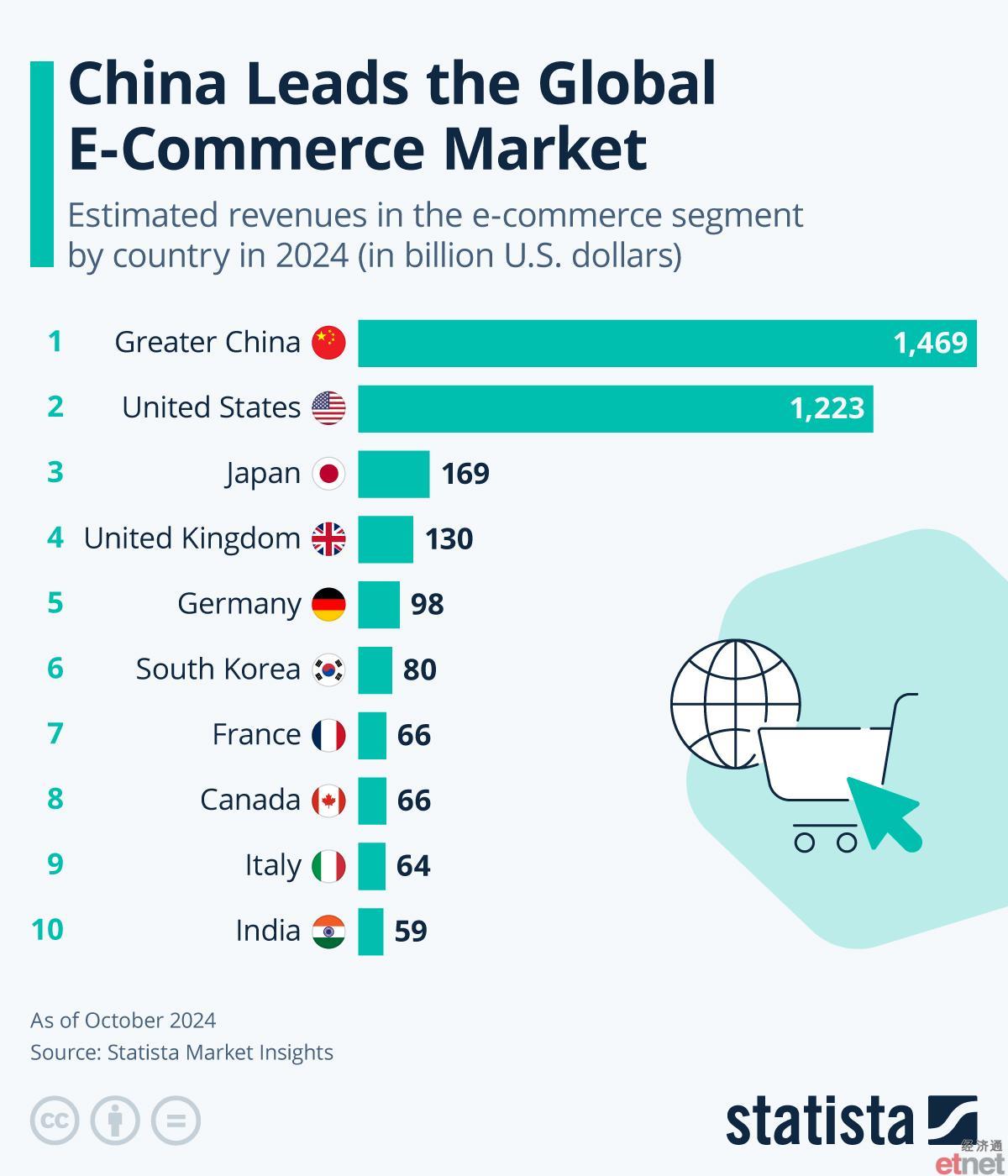

中国引领全球电子商务市场

China Leads the Global E-Commerce Market

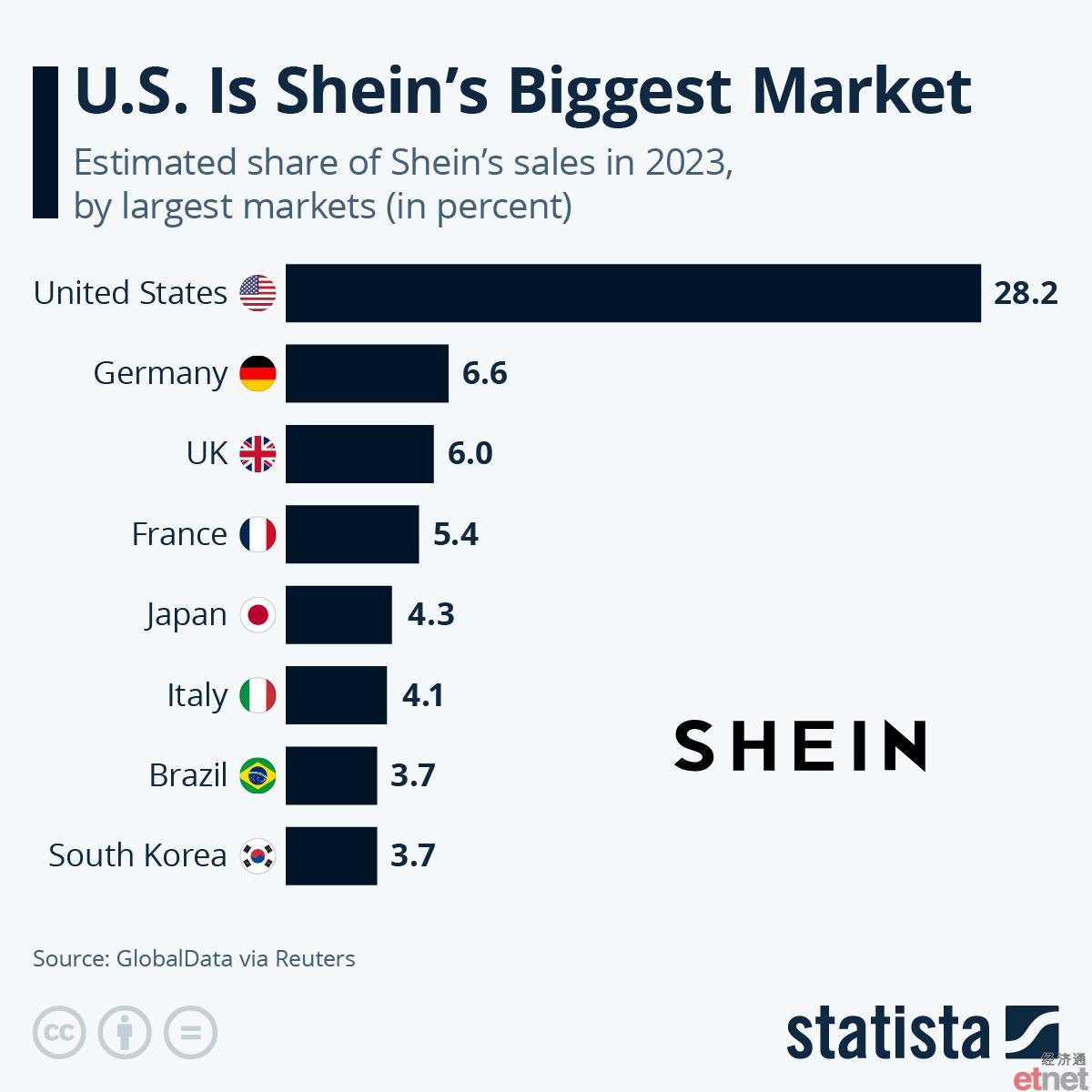

美国,是希音 最大的市场

日本放弃收购破烂美国钢铁公司

老大不出席特朗普就职典礼,是有道理滴 这几天日本首相印度总理将到白宫打卡。 特朗普1.0,日本前首相安倍带着大礼包,到白宫打卡

白宫新闻秘书卡罗琳·莱维特(Karoline Leavitt)告诉记者,特朗普将在未来几天内与老大会谈,白宫将提供一份讨论报告 White House press secretary Karoline Leavitt told reporters that Trump would speak with Chinese President Xi Jinping in the next couple of days and that the White House would provide a report on the discussion. 白宫国家经济委员会主任哈塞特周一表示,尽管有计划的报复行动和升级的风险,但将摊牌定性为贸易战具有误导性。

墨西哥关税推迟一个月

墨西哥总统周一表示,在与美国总统唐纳德·特朗普交谈后,计划中的关税将暂停一个月,白宫证实了这一声明。

彭博:Trump agrees to pause tariffs on Mexico, but import taxes still in place for Canada

对日本加关税?

日本首相石破茂为了见见特朗普,24小时访美

特朗普对石破茂说,他并没有排除对日本征收关税的可能性,但相信这个问题可以在不采取惩罚性行动的情况下得到解决。美国对日本有 680 亿美元的贸易逆差。

特朗普在白宫告诉石破茂,他想削减美国对日本的贸易逆差

AP:Trump tells Ishiba at the White House that he wants to slash the US trade deficit with Japan

老大不出席特朗普就职典礼,是有道理滴 这几天日本首相印度总理将到白宫打卡。 特朗普1.0,日本前首相安倍带着大礼包,到白宫打卡

白宫新闻秘书卡罗琳·莱维特(Karoline Leavitt)告诉记者,特朗普将在未来几天内与老大会谈,白宫将提供一份讨论报告 White House press secretary Karoline Leavitt told reporters that Trump would speak with Chinese President Xi Jinping in the next couple of days and that the White House would provide a report on the discussion. 白宫国家经济委员会主任哈塞特周一表示,尽管有计划的报复行动和升级的风险,但将摊牌定性为贸易战具有误导性。

墨西哥关税推迟一个月

墨西哥总统周一表示,在与美国总统唐纳德·特朗普交谈后,计划中的关税将暂停一个月,白宫证实了这一声明。

彭博:Trump agrees to pause tariffs on Mexico, but import taxes still in place for Canada

是没有征税员了,

每天都好刺激,手慢了,“你的新闻还没已读就已被撤回”。

特朗普暂停对来自中国低价值包裹征收关税

AP

对日本加关税? 日本首相石破茂为了见见特朗普,24小时访美 特朗普对石破茂说,他并没有排除对日本征收关税的可能性,但相信这个问题可以在不采取惩罚性行动的情况下得到解决。美国对日本有 680 亿美元的贸易逆差。 特朗普在白宫告诉石破茂,他想削减美国对日本的贸易逆差 AP:Trump tells Ishiba at the White House that he wants to slash the US trade deficit with Japan